谨防,央行也运转搞QE了?

- 发布日期:2024-10-29 06:44 点击次数:145

不得不说,一经央行玩的6,玩的含蓄。

昨天,央行又装置了一个新水管,名字叫作念“公开阛阓买断式逆回购操作器具”。

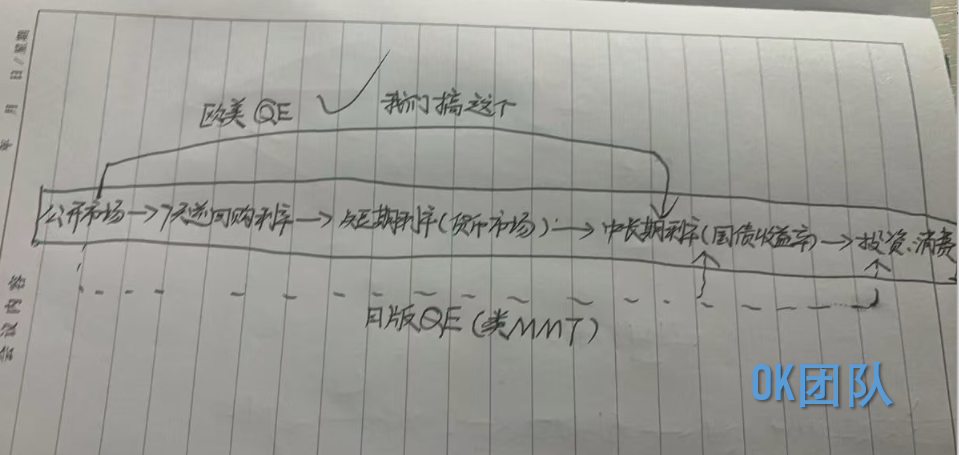

具体内容见下图:

官方讲明此番操作的成见有两个,一个是(便捷给)金融系统给水,免得他们口渴(资金盘活出现问题),另一个是丰富器具箱。

公告刚一出炉,央行旗下的金融时报就从第一个成见视角脱手,去给阛阓讲明:

“这不,年底银行借央行的钱(MLF)有两万多亿到期,为了让银行能不绝干活提拔经济,央行才搞了这个器具能给金融机构给水。”

咋一听,似乎很有道理,但仔细一斟酌这事儿又有些辩认。

因为若是是便捷央行能不绝给金融系统给水,MLF不绝搞豪迈像行长说的再降准不就得了?!

是以,我以为这件事儿应该从“进一步丰富器具箱”的视角去分析。

笔者以为,央行这样干有三重成见:

目下,给“国债生意”这个动作一个“名分”;

短期,为以后侵略国债准备“余粮”;

长久,为了逼上梁山必须大边界抓行QE的时候作念准备。

而此时,咱们算是透顶运转了法式化的QE模式。

先浅易说一说,前两个成见,终末重心说一说QE。

不同以往,此次央行逆回购玩的是“买断式”,不是畴前的“质押式”,这就给了央行更多的操作空间。

要知说念,畴前的“质押式”,金融机构借央行的钱把国债等(及格典质品)典质给了央行,央行是莫得权益责罚国债的。而“买断式”,金融机构将国债等典质给央行的这段时期,央行是可以敷衍处理典质品的。

比如,国债涨势很凶的时候央行就可以把手里典质的国债给卖咯,从而打压债市暖和。

时时关注财经的也知说念,本年上半年,国债泡沫一直是央行的一块心病,为此不知说念央行匪面命之性说了若干次。

有关词,手里没货,光靠“有形之手”也船到抱佛脚迟。

于是,插足8月、9月,央行先后尝试向金融机构搞了两次国债生意,初步构建了一套用“无形之手”侵略国债的系统。

站在10月看,收货还可以。

但是,谁皆赫然,在咱们原土的“财富荒”就像流感相似,经常复发,若是后续再遇到了何如办呢?

借助于买断式逆回购时间囤积的“余粮”就可以爽脆应酬,再也毋庸怕手里没货作念不了。

而站在阛阓的角度,“国债生意”仅仅央行的两种行动动作,具体你思干啥还需要给一个称呼、一个身份,不然公共提“央行生意国债”这个词皆会一团浆糊——你生意国债,究竟是弄啥哩?!

是以,在我看来此次央行搞买断式逆回购亦然将“国债生意业务”的“买”这一动作固定下来,“名分化”。

“央行买国债”当然就会让东说念主联思到泰西的QE,那么咱们是吗?

我以为是!

回看泰西的QE,它具备三个身分:第一,央行有财富购买动作(也等于扩表、放水);第二,利率很低;第三,相称规(畴前不是这样干的)。

第一条和第三条,咱们皆占了,至于第二条,有些狡赖。但是咱们要知说念,泰西是因为俄顷碰到了首要金融危急,利率的枪弹打光了才搞QE的。

是以,严格酷好酷好上讲,低利率仅仅QE抓行时的遵循,并非它的原因。原因是碰到金融危急,经济大通缩,银行根柢不敢给他东说念主贷款,央行迫于无奈以“终末贷款东说念主”的身份入场,一边不休把利率往下压让银行系统放贷,一边我方买国债把长久利率压低,从而提拔实体经济。

即QE的判断法式在我看来唯有一个,那等于央行有莫得效相称本事去购买财富(本色上雷同于央行动直放贷)去放水,有等于,莫得就不是。

若是用推出好意思国版QE伯南克的话说,央行买国债(其他财富)+公开阛阓操作=QE。

而咱们此次搞逆回购跟畴前绝对不相似,绝对适合。

畴前央行搞逆回购时期很短,基本是几天、十几天,央行给金融系统放完水很快就又收总结了。是以,放在月和年的时期周期里来看,畴前的逆回购根柢算不上央行放水,对总共货币供应的影响也一丁点儿。

而此次央行动直将逆回购的时期法式放大,相关在三个月和半年(央行旗下官媒金融时报报说念),颠倒于央行买了国债并向阛阓放了水。

这不等于央行多安了一个水管子,况且水管子的使用跟畴前也大不交流,不仅绝对自满上述身分一和三,也适合伯南克的说法吗?!

综上,笔者以为8、9月央行买国债+10月运转在公开阛阓搞“买断式逆回购”可以绝对看作是QE。

至于原因,等于上方我手绘的那张图:通例的方式不可,央行绕说念去影响中长久利率,从而影响经济。

这恰是在咱们需求不及、堕入“流动性罗网”情况下,央行提前构建的一个招架TS的有蓄意。

现在,仅仅还莫得大边界运转辛劳。

但是,只须银行通过贷款提拔经济的方式松开——社融从2022年运转快速萎缩,需求起不来、有TS压力,央行晨夕皆会当作“终末贷款东说念主”的身份入场,鼓吹QE。

这是通例金融通说念被堵、经济萎缩下央行的势必选拔!

相关资讯

-

“燃”遍国外引抢购,中国烟花频出圈

- 财经 2025-01-11

- 【环球时报记者 肖震冬 环球时报驻德国特约记者 青木】编者的话:每逢岁末年头以及关键节庆,东谈主们齐可爱用烟花炮竹抒发好意思好企盼。异邦东谈主也不例外,在不久前的跨大除夜,德国多地燃放烟花庆祝。近日酬酢媒体平台崇高传的视频炫耀,一些德国东谈...

-

谨防,央行也运转搞QE了?

- 财经 2024-10-29

- 不得不说,一经央行玩的6,玩的含蓄。 昨天,央行又装置了一个新水管,名字叫作念“公开阛阓买断式逆回购操作器具”。 具体内容见下图: 官方讲明此番操作的成见有两个,一个是(便捷给)金融系统给水,免得他们口渴(资金盘活出现问题),另一个是丰富器...

-

沙特Q3非石油出口同比增长16.76% 中国已经其最大买卖国

- 财经 2024-11-26

- 财联社11月25日讯 (裁剪 李林/实习裁剪 陈宇嘉)官方数据露馅,2024年第三季度,沙特非石油出口额达到794.8亿里亚尔(约合211.7亿好意思元),较昨年同时增长16.76%。 据沙特统计局(GASTAT)敷陈,三季度,沙特向阿联酋...