当今是抄底好意思债好意思股的好契机吗?

- 发布日期:2025-01-19 06:31 点击次数:97

最近4个月,好意思债收益率大涨,大超商场预期。

1月14日,好意思国10年期国债收益率波及4.896%高点,自好意思国大选以来高涨近60BP(基点),自好意思联储降息以来高涨110BP。

诡异的是,在2024年9月好意思联储降息后,好意思债收益率不降反而大涨,以致靠近此前利率峰值时的最高水平。这让昨年二三季度提前作念多好意思债的投资者感到不明和担忧(好意思债收益率高涨意味着债券价钱着落)。

好意思债收益率高涨的原因是什么?2025年是否还将不绝高涨?当今是抄底好意思债好意思股的好契机吗?在最近的金钱竖立琢磨与同样中,这个问题困扰着不少社友。

本文逻辑

一、好意思债逆行

二、干线往返

三、抄底好意思债

【正文6000字,阅读时候15',感谢共享】

01

好意思债逆行

连续,好意思联储降息激动好意思债利率与收益率着落。

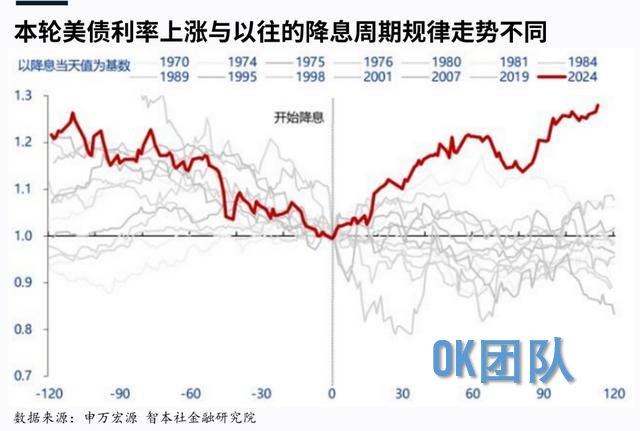

数据披露,自1970年以来,好意思联储一共有14次降息,其中13次降息后120天内,好意思债利率皆是下降的,惟一2024年9月成了例外。

自2024年9月18日好意思联储降息以来,好意思国10年期国债收益率高涨了110BP,20年期国债收益率高涨了100BP。可见,好意思债在这轮降息中严重“逆行”。

为什么“此次不一样”?

好意思联储降息到10月初这轮小幅高涨(3.821%)的原因主如果商场的反身性。9月好意思联储降息完全相宜商场预期,商场从7月份启动提前订价,好意思国10年期国债收益率下降了90BP至3.599%。当靴子落地后,好意思债收益率反升。

10月到大选效用出来之前这轮大幅高涨(4.505%)的原因主如果“特朗普往返”,商场押注特朗普当选,通胀预期上升,进而推高好意思债利率。

12月8日之后这轮大幅高涨(4.896%)的原因主如果好意思国经济韧性。

数据披露,12月以来好意思国通胀预期比较踏实,通胀预期只高涨了20BP,而10年期好意思债利率高涨了70BP,显著跑赢前者;而响应好意思国经济出路的本色利率,与10年期好意思债利率的走势基本一致,本色利率对这轮好意思债高涨的孝顺在70%掌握。

许多东说念主误以为,通胀预期推高了这轮好意思债收益率,本色上主要收货于超预期的经济剖析。

数据披露,2024年12月好意思国CPI同比增长2.9%,与商场预期捏平;中枢CPI同比增长 3.2%,低于商场预期;好意思国ISM制造业PMI为49.3,高于预期和前值;好意思国非农作事东说念主口增长25.6万东说念主,高于预期的16.5万东说念主。

其实,这是一个可喜的数据。通胀尤其是中枢通胀并未披露恶化或粘性,而景气数据均超预期,这标明好意思国经济保捏韧性,而且通胀无忧正朝着好意思联储的货币战略主义总结。

另外,可能还有两个原因导致这轮好意思债收益率上升:

一是商场预期2025年一季度特朗普政府将大边界刊行债券融资,供给端冲击了好意思债价钱,同期商场缅念念特朗普无法罢了压缩财政支拨的喜悦,不得不不绝扩大债务;

二是个东说念主投资者比例的上升可能增多了好意思债的波动率。机构投资者时常将好意思债视为一种底层金钱,恒久捏有、踏实性强;个东说念主投资者具有更显著的投活泼机,在这轮预期回转中抛售好意思债激动了好意思债收益率高涨。

接下来,咱们将好意思股和好意思债勾通起来分析。

一般觉得,股债是一个对冲组合,二者走势呈现“跷跷板”干系,但本色情况要复杂得多。

自1980年以来,好意思股举座高涨,好意思债利率举座下降,股债价钱走势一致;好意思股在1987年、2000-2003年、2008-2009年、2020年、2022年着落期间,好意思债收益率均高涨,即股跌债涨。

2024年9月好意思联储降息后,半途含11月特朗普赢得大选,好意思股举座高涨,好意思债捏续着落。参加12月,好意思股回调,好意思债不绝着落。像12月股债双跌的情况,是比较荒芜的。

现时,好意思国超预期的经济剖析,容易收缩好意思债,导致好意思债收益率上升;但这种数据应该支捏好意思股高涨,尤其是代表周期性的说念琼斯指数。按照逻辑来推演,商场剖析应该是债跌股涨。

然而,本色情况是,好意思国经济韧性对好意思债价钱组成打击的同期也未能撑捏好意思股,导致股债双跌的场面。

数据披露,遗弃2025年1月14日,与12月高点比较,说念琼斯指数着落了6.15%,纳斯达克指数着落了5.5%,标普500指数着落了4.3%。

那么,怎样领路现时的股债双跌?

好意思股着落的主要原因可能:一是好意思股此前受9月好意思联储降息、11月特朗普赢得大选激励大幅高涨,尤其是银行股、石油股、工业股、天下奇迹股,12月回吐了不少涨幅,其中涨幅大的说念琼斯指数大跌;二是对AI泡沫的担忧导致英伟达股票震撼,收缩了纳斯达克指数;三是对特朗普上台后的不细则性战略提前订价,代表周期性的说念琼斯指数领跌;四是好意思国经济韧性镌汰了好意思联储降息预期,激发商场对高利率的担忧。

2008年以来,好意思股一直存在一个悖论:坏讯息行为好讯息,好讯息行为坏讯息。

在基本面莫得问题的情况下,如果宏不雅经济走弱,企业盈利下降,股价理当着落,但好意思联储降息预期增多,好意思股时常高涨。如果宏不雅经济太好,企业盈利上升,股价理当上升,但好意思联储降息预期下降冒失加息预期增多,好意思股反而着落。

是以,判断好意思股好意思债的改日走势,一个要道问题:干线往返是什么?

所谓干线往返,依据金钱恒久订价逻辑来往返。

一个经济数据出来,如休闲率上升0.1个百分点,商场该怎样领路?金钱该怎样订价?不同的领路,激动股价往不同的主义走。尤其是当下,好意思股估值水平已达历史第三高点,仅次于2000年纳斯达克泡沫危急前夜和2021年末,商场对宏不雅数据的失误领路很可能激发股票价钱大跌。

不外,从恒久来说,商场是不会错的,冒失商场在价钱奖罚机制中束缚地纠错,并围绕着恒久订价逻辑往返。

那么,好意思元金钱的恒久订价逻辑是什么?

02

干线往返

好意思元的订价逻辑比较知晓,根柢上取决于好意思国经济实力,中短期内受好意思联储的货币战略(以及他国货币战略)影响大。

好意思债的订价逻辑,短期好意思债利率主要受好意思联储的货币战略以及联邦财政部的财政战略(赤字与债券供给)影响,长端好意思债利率主要受恒久经济预期和通胀预期影响。近些年,好意思债收益率受好意思联储货币战略的影响更大。

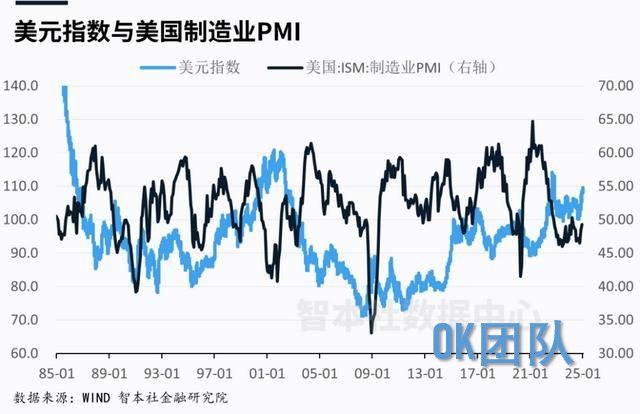

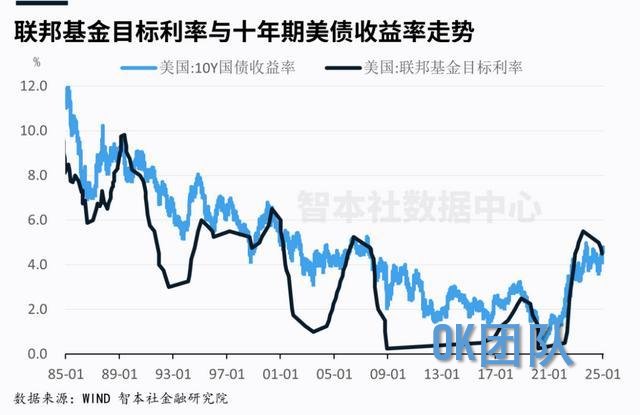

1983年-2022年,联邦基金利率捏续下降,好意思元指数、好意思债收益率均捏续下降。其中,2000年之前,利率弹性比较足,好意思元处于相对强势状态,好意思债收益率均在4%以上;2008年金融危急后,好意思联储奉行降息重叠大边界量化宽松战略,好意思元处于劣势状态,好意思债收益率赶快滑落到2%以下,以致一度低于1%。

直到2022年,好意思联储激进加息,将联邦基金利率推高至5.5%的峰值水平,好意思元重回强势,好意思元指数跃升至114,10年期好意思债收益率飙升至4.98%。

不外,此次似乎不一样,好意思联储2024年9月降息以来,好意思元指数不降反而涨,从100反弹至110,10年期好意思债收益率高涨了110BP。

那么,接下来,好意思元、好意思债是否还除名好意思联储降息的逻辑?

我觉得,2025年,好意思元、好意思债的干线逻辑依然是好意思联储的货币战略。其中,短期好意思债与联邦基金利率走势接近,长端好意思债收益率受恒久通胀预期、经济预期影响,可能保捏一些韧性。

干线往返最为复杂与矛盾的是好意思股。

最近40年,好意思股恒久订价逻辑分为两个显著的不同阶段:2008年之前与2008年之后。

在2008年之前,好意思股、好意思债的订价逻辑是宏不雅经济,以GDP、CPI和制造业PMI为诡计;然而,2008年之后,好意思元金钱似乎与宏不雅经济脱轨,其订价逻辑转向好意思联储货币战略,以联邦基金利率为诡计。

好意思股是一种风险金钱,其恒久价值主要由公司盈利撑捏。从1983年到2008年,GDP、CPI和制造业PMI走势,与标普500指数、说念琼斯指数走势是一致的。尤其是说念琼斯指数,具有显著的周期性。

无论是五六十年这轮战后景气周期,如故八九十年代这轮大纵容景气周期,公司的盈利皆捏续改善,进而激动股票捏续长牛。巴菲特价值投资在这两个阶段获取弘大的到手,其代表作为对厚味可乐的投资。

然而,2008年金融危急后,好意思股走势启动脱离基本面,尽管GDP、CPI恒久督察低迷状态,然而好意思股却捏续高涨,三大股指在2012年底触底反弹,然后捏续高涨,屡屡创历史新高。

这个阶段,好意思股的订价逻辑转向好意思联储的货币战略。2008年之后,好意思联储恒久处于降息和量化宽松周期,低价的好意思元利息和大边界流动性激动好意思股高涨。2018年好意思联储快速加息、2022年好意思联储激进加息时,这两个阶段好意思股着落,2020年疫情冲击之外。

投资者恒久随着好意思联储作念往返,况且造成了一种把坏讯息当成好讯息的往返民风:当经济阑珊时,好意思联储降息概率增多,从而激励好意思股高涨。而且,商场觉得,只消不是靠近高通胀,好意思联储老是会在危急时刻补救商场——临了贷款东说念主、旯旮订价者。

2020年3月疫情冲击好意思股触发熔断,好意思联储极速搪塞,商场V型反弹。经此一役,商场说念德风险大增。2023年四季度,商场阐述好意思联储灭亡加息,大边界作念多。2024年,AI波浪激动三大股指在联邦基金利率督察高位时屡屡刷新历史记载。

换言之,2012年以来的这轮好意思股大牛市,被觉得是好意思联储宽松货币制造、全力添砖加瓦的“巨流牛”。这亦然许多东说念主缅念念好意思股泡沫风险的进击意义。而且,不仅是好意思股,日股、欧股也存在雷同的情况。

好意思股的困惑是:2025年商场的订价逻辑是什么?

如果订价逻辑总结到2008年之前,也即是“好讯息即是好讯息”,那么商场便按照宏不雅经济走势来往返,即宏不雅干线。

现时的数据披露,好意思国经济韧性足,呈现不着陆趋势,按此往返干线便可坦然作念多好意思股。

如果订价逻辑除名2008年以来的惯性,即把“好讯息行为坏讯息”,那么商场按照好意思联储降息的干线来往返,即战略干线。

由于好意思国经济韧性以及通胀预期反弹,好意思联储降息预期从之前的100BP降到50BP以下,按此干线往返则不宜过度作念多好意思股,以致需要驻扎预期回转激发还撤风险。

那么,该按哪条干线来往返?

其实,这两种订价逻辑、两条往返干线并未完全矛盾。假如2012年以来好意思股是依靠好意思联储注水,企业盈利莫得改善,纳斯达克指数累计高涨了7.6倍,那么现时其平均市盈率将到何种进程?好意思股泡沫得多大?本色上,在这轮AI股大牛市中,英伟达为代表的七巨头的盈利剖析依然止境惊东说念主。

这至少诠释,在微不雅上,大型企业的盈利是撑捏好意思股高涨的价值基础。在日股、欧股中,亦然如斯。

其逻辑是,好意思国、日本、欧洲的大型企业,均为跨国公司,其收益主要来自全球商场,换言之西洋日股指和大型企业股票锚定的是全球经济,而非原土经济。

底下三张图标明,西洋日锚定原土经济的小盘股指数剖析均不足锚定全球经济的大盘指数。其中,德国最为典型,好意思国罗素2000指数的剖析依然可圈可点。

另外一个更值得暖热的信息是,在好意思联储和联邦政府恒久奉行宽松战略的经由中,好意思国的宏不雅经济和企业盈利景况捏续改善。

这将激动往返干线举座向宏不雅干线总结。

03

抄底好意思债

2025年,好意思国经济正在参加一轮新的景气周期。

2022年底以来,全球宏不雅经济学家对好意思国经济预测束缚犯错,好意思国经济本色剖析以致好于往返员们的大批预期。

这是为什么?

本色上,好意思国经济如故走出了2008年以来的恒久低增长、低通胀、低利率陷坑。

有两个进击信号:

一是好意思国履历了最近40年最大的通胀以及最激进的加息,而且经济保捏软着陆、以致不着陆态势。这可能意味着好意思国经济正在告别被追逐的特征,其经济保捏韧性,通胀和利率从头收复弹性,这是参加21世纪以来20多年未见的景色。

二是好意思国在高利率环境下出现一轮内容生成式东说念主工智能工夫波浪。这轮AI波浪极地面劝诱了全球老本,进而推高了半导体和电子开发的投资率,进步了芯片和AI工夫的快速高出。这意味着好意思国不绝保捏着信息工夫与东说念主工智能期间的当先上风,而且这一上风与其他经济体比较正在束缚地扩大,从而使其经济保捏韧性、好意思元金钱价钱督察强势、利率收复弹性。

这诠释好意思国宏不雅经济的底层逻辑正在发生变化。

底层逻辑是什么?

那即是金钱欠债表。2008年以来,好意思联储、好意思国联邦政府束缚地加杠杆,住户和企业束缚地降杠杆,经过十多年的调养、优化,现时,好意思国私东说念主部门(住户、企业)处于最好状态,金钱大边界增多,杠杆率大幅度下降,金钱欠债率处于低位,膨胀金钱欠债表的才能很强。

另外,字据辜朝明(2023)的逻辑,拜登政府的财政战略(纾困法案、基建法案)提高了破钞与投资需求,进而提振了利率和通胀水平。

我预测,好意思国经济正在跨越被追逐阶段,参加新一轮的经济景气周期。如今,好意思国私东说念主部门的金钱欠债表强盛,扩表才能出色,投资和破钞信心完全;同期,AI波浪拉高了工夫开发投资率,好意思国政府从头开启一轮基建投资,新一轮的什物投资撺拳拢袖。如果按辜朝明所说的被追逐经济体的财政战略灵验,那么基建投资可能带来比预期更高的答复率。

好意思国在畴昔20多年,处于被中国追逐,同期与欧日拉开距离的阶段。数据披露,2008年,欧盟与好意思国的经济体量止境,但如今,只消好意思国的一半。天然,另一边,好意思国被中国追逐,中国样式GDP在2021年最巅峰时期达到75%,当今是64%掌握。

然而,疫情三年之后,好意思国经济相对力量显著增强,与欧日、以及捏续追逐好意思国的新兴国度,在相对经济力量与顶尖工夫竞争方面的差距皆在扩大。

那么,在新一轮景气周期中,好意思国金钱价钱将怎样订价?

2025年,商场最启动的订价逻辑会有些杂沓词语,在好意思联储货币战略与宏不雅经济之间来去扭捏,但随着好意思国经济捏续展现韧性,将渐渐滚动到后者,商场将以宏不雅经济为往返干线。

先看好意思元。

2025年,好意思元依然督察相对强势,全年督察在105掌握,现时已是顶部。

好意思元的订价逻辑是一致的,即好意思国经济相对强盛、通胀相对较高、好意思联储降息慢,好意思元则督察强势。

在新的一年中,好意思国经济的相对上风还可能扩大。德国经济阑珊显著、建设劳苦,中国可能受全面关税计算的冲击,这反过来容易撑捏好意思元价钱。在改日三年中,欧元可能靠近较大的贬值风险。如果欧元贬值容易推高好意思元指数,同期,非好意思元货币包括东说念主民币也容易兑好意思元贬值。

不外,即便好意思国经济保捏韧性,好意思联储依然会不绝降息,瞻望全年降息次数2-3次,累计降息50-75BP。为什么?

在这轮加息周期中,商场对好意思联储货币战略的预期可谓患得患失。近期,非农数据超预期,商场觉得好意思联储不再降息。其实否则,只消通胀不恶化,尤其是中枢通胀率不聚合反弹(中枢PCE不特出3%),好意思联储一定会降息,定然将联邦基金利率下降至4%以致更低的水平。原因很浅易,好意思联储莫得意义督察高利率。

就现时,咱们对好意思国通胀的追踪来看,涵盖特朗普的战略对通胀的影响,好意思国中枢通胀率虽呈现一定的粘性,但仍将保捏安定下降趋势。

基于对好意思国通胀和好意思联储降息预期的判断,现时好意思元指数109-110已是顶部,好意思元指数将有所放缓,但全年督察较强态势。

值得注意的是,固然好意思元指数在2025年将有所放缓,但东说念主民币对好意思元依然督察贬值预测。再看好意思债。

2025年,好意思债收益率将下降(价钱高涨),但下降幅度不会很大。

在新的一年中,好意思债的订价逻辑如故具有一致性的,即好意思国经济相对强盛、通胀相对较高、好意思联储降息慢,这意味着好意思债收益率将下降,但降幅不大,10年期好意思债收益率瞻望降至4%,还可能更低一些,与好意思国举座通胀率之间督察1-1.5个百分点的距离,与中国10年期国债收益率保捏2.5%掌握的利差。

最近,好意思债收益率反弹,而且尚未对2025年好意思联储降息订价,这意味着现时好意思债收益率是顶部,是抄底好意思债的窗口期。现时竖立10年期好意思债,意味着锁定改日十年年化4.6%的收益率。如果好意思债价钱如预期高涨,还将出现溢价。

临了看好意思股。

2025年,好意思股举座将保捏高涨态势,代表周期性的说念琼斯指数将高涨,代表成长性的纳斯达克波动会大一些。

好意思股的订价逻辑是比较复杂的,最启动好意思股会因好意思联储降息安定而受扼制,但随着好意思国经济保捏韧性,往返干线将向宏不雅经济干线总结,撑捏好意思股高涨。

深信商场会渐渐达成共鸣:好意思国经济韧性强,通胀率相对较高但并未恶化,私东说念主部门金钱欠债表强盛,经济莫得显著缺点——政府债务边界大但现时不组成要挟。如果商场一朝达成这一共鸣,全球投资者将大边界作念多好意思股,纳斯达克指数将大涨。

退一步讲,即便经济未能展现充足的韧性,增速与通胀下行,那么好意思联储降息预期天然增多,商场又会向好意思联储降息这条往返干线总结,这一共鸣也会激动好意思股高涨。

是以,2025年,无论哪一种订价逻辑和往返干线,好意思股将是高涨的。

然而,需要辅导诸君社友的是,商场一朝达成共鸣,意味着泡沫风险正快速堆积。

目下,标普500举座市盈率较高、前十大市值的集聚度高,商场共鸣很容易进一步推升其价钱。

是以,好意思股投资的策略:如果以三年为期,在回撤期买入风险不大,以龙头股为主;如果仅2025年来说,应当“反向操作”,回撤买入,切勿追高。正如,2024年12月好意思股聚合回调,2025年1月中旬即是参加的好契机。

总之,2025年不绝看多好意思元金钱,现时是增配好意思债的窗口期。

备注:投资有风险,本文不作为任何投资决策的提议或有诡计,用户对个东说念主的投资举止及盈亏厚爱。

相关资讯

-

第一个硬钉子出现了!特朗普对好意思联储俯首,文牍:不会解职鲍威尔

- 财经 2024-12-10

- 好意思国前总统特朗普和好意思联储主席鲍威尔两东说念主策略发生碎裂,导致下台后两边还公开“掐架”。特朗普纵脱本质减税和减轻不停策略以促进经济增长,他时时地在公开款式品评好意思联储主席鲍威尔的加息策略,责问好意思联储的紧缩行为约束了好意思国经济...

-

坐褥铆足劲 打好年度“收官战”——山东济南企业坐褥一线见闻

- 财经 2024-12-16

- 新华社济南12月15日电 题:坐褥铆足劲 打好年度“收官战”——山东济南企业坐褥一线见闻 新华社记者陈国峰 时至岁末,位于山东济南的中国重汽集团亮出一张令东说念主痛快的“得益单”:全年整车销量展望37万辆,同比增前途步10%;汇总收入展望打...

-

金价历史新高!金饰价钱握续大涨,有金店却3个月关95家门店

- 财经 2024-10-22

- 点击收听本新闻听新闻 10月21日,好意思股三大指数集体低开,谈指跌0.32%,纳指跌0.07%,标普500指数跌0.20%,海外黄金再改动高。 值得把稳的是,英伟达涨幅一度扩大至2.67%,再度刷新记载新高,截止发稿,英伟达报141.32...